С 1 сентября россиянам придётся привыкать к новым правилам. Разгул мошенничества вынудил законодателей ввести нормы особой бдительности в банковской сфере. Даже маленькому в «пятьдесят тысяч рублей плюс» кредиту придётся теперь подождать пару часов, прежде чем заявитель увидит его на своём счёте и сможет им распорядиться.

Разные суммы – разные периоды охлаждения

Впрочем, уйти с деньгами сразу после подписания кредитного договора всё же будет можно, но лишь в одном случае. Если сумма меньше 50 000 руб.

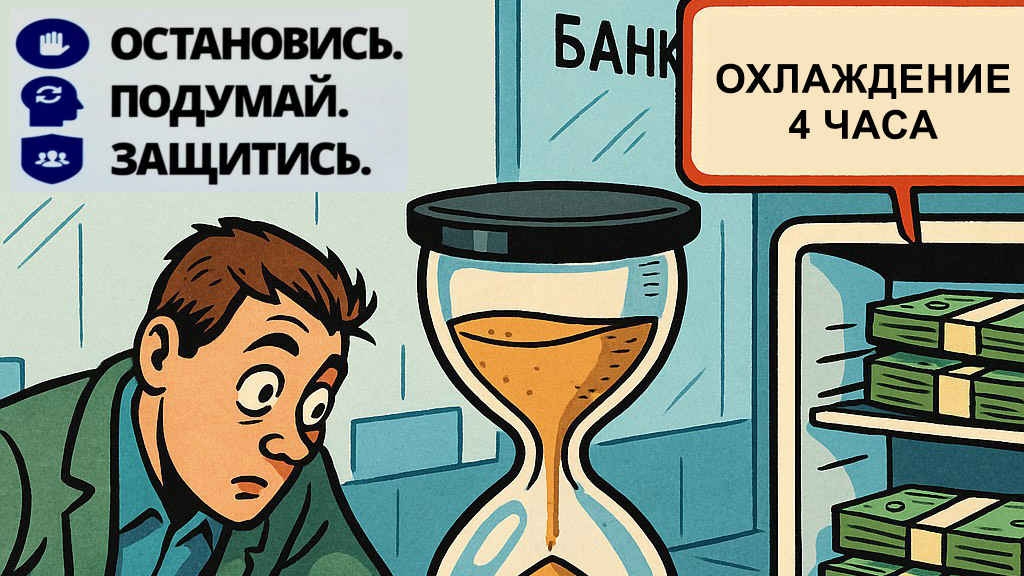

Если занимаете от полусотни до двух сотен, закон даёт заёмщику и банку 4 часа на то, чтобы, возможно, «остыть» и передумать, а банку для дополнительной нелишней перепроверки. В этот период никто вас не упрекнёт, если заявите об отказе от денег.

Более серьёзные номиналы ссуд – от 200 тысяч рублей и выше будут «охлаждаться» уже не менее двух суток, или, как обозначено в законе – 48 часов. Причём, ни часом меньше, тут регулятор строг. В противном случае, ответственность, случись какой мошеннический кейс, будет лежать не на заёмщике, а на кредиторе.

Временные лаги терпим из-за мошенников

Подоплёку меры власть не скрывает. Усилия правительства – антифродовые, то есть, в том числе направленные на борьбу с обманами и ловкачеством при кредитовании.

Нашим коллегам из "Российской газеты" руководитель думского комитета по финансовым рынкам, господин Аксаков так и заявил: вводимые периоды охлаждения – это, мол, ещё одна дополнительная позиция в большом перечне противодействия разгулявшимся в последнее время дельцам, и способ защиты честных граждан.

Будут ли начислены проценты за два «холодных» дня до выдачи?

«ВЕДОМОСТИ Урал» изучили все подробности и нюансы, сопровождающие новые правила, проштудировав самый сведущий на сегодня источника – Интернет-ресурса Центробанка.

Последний авторитетно заявляет, что если вы откажитесь от уже одобренного кредита именно в период охлаждения, то ни штрафов, ни процентов не последует. Важно сделать это по форме уже подписанного кредитного договора, отчего полезно почитать его пункты перед автографом, чтобы в случае отказа не пропустить время и не попасть на проценты.

Ожидается, что банкиры, тоже будут внимательно смотреть на часы, поскольку преждевременное, до истечения «холодного» периода, перечисление денег вам на счёт таит в себе, случись что с финансами, уже опасность для кредитора. Так закон делит между сторонами материальную ответственность.

Банки заглянут в базу данных регулятора. Есть нюанс

Есть такая, внутриведомственная «шпаргалка» что ли, особо важная при принятии решения «кредитовать – не кредитовать». Это база данных Банка России.

Так вот с первого сентября там будут не только данные о гражданах, с чьих счетов уходили деньги с нехорошими последствиями (фактически, жертвах), но и персональные данные лиц, уличённых в мошенничестве.

Послабления регулятора для отдельных банков

А вот этот пассаж Центробанка вашему корреспонденту показался любопытным. До его прочтения я полагала, что периоды охлаждения в 4 и 48 часов – это показатели, неизменяемые и единые для любого кредитного учреждения в российской системе. Оказалось, нет.

Отвечая на вопрос, может ли время, отводимое на проверку, быть уменьшено, регулятор, хотя и с оговорками, но отвечает положительно. Если в течение двух кварталов или больше банк целиком соответствовал каждому из критериев оценки, определённых Центробанком в вопросах противодействия мошенничеству, то да, регулятор вправе снизить часы охлаждения этому конкретному учреждению. Но только ему, всё адресно.

На какие виды займов не распространяются «холодные часы»?

По понятной логике «охлаждаться» не будут ипотечные деньги, перечисляемые сразу застройщику, автомобильные кредиты, уходящие непосредственно по реквизитам автоконцерна. Эти операции подозрений у банков не вызывают.

То же распространяется на кредитование конкретных покупок в торговых залах, когда перед агентами банка сидят покупатели с паспортами, а деньги перечисляются торгующему юридическому лицу.

Если гражданин рефинансирует свои прошлые кредиты, холодного времени он тоже избежит, важно лишь чтобы сумма долга при этом не выросла.

Свердловская область – в пятёрке самых «оживающих» по потребительскому кредитованию регионов

После затяжного спада, вызванного высокой ключевой ставкой, в июле 2025 последовало оживление в сфере заимствования гражданами средств на различные бытовые нужды. Мотивом стало обратное движение ставки вниз.

Примечательно, что по сведениям Национального бюро кредитных историй, Свердловская область вошла в топ-пять регионов, где заёмщики стали «просыпаться» живее всего. Впереди – только Москва, Московская и Тюменская области, Краснодарский край. Лишь июльская банковская «жатва» принесла 53 800 тысяч заключённых кредитных договоров со свердловчанами. Рост за месяц с июня 2025-го – без малого на 10 процентов!

Так что, похоже, новые, строгие правила, одновременно дисциплинирующие как дебиторов, так и кредиторов, подоспели в срок. Главное, изучить их, привыкнуть и не путаться.

22

22